Criptoro

Cost Average, Win-Win. El oro de inversión.

May

A lo largo de las sucesivas aportaciones a este blog hemos ido analizando cómo distribuir nuestro ahorro según lo propuesto en la pirámide de Maslow, es decir, sugiriendo una manera de actuar respecto a la distribución porcentual y cómputo temporal de nuestro dinero. Hemos visto igualmente la forma de cambiar nuestros hábitos de gasto respecto a los ingresos para generar ahorro, y, posteriormente, identificado lo que hemos quedado en denominar los enemigos de nuestro dinero.

Una vez visto el panorama en su conjunto como las cartas de un mazo extendidas sobre la mesa, me permito señalar que tampoco hemos dejado de lado la herramienta perfecta para mantener a buen recaudo el producto de nuestro esfuerzo, – el ahorro paulatino o nuestro capital acumulado a lo largo del transcurso de los años, – de las evoluciones y riesgos del mundo financiero en cualquiera de sus modalidades más habituales (esto es, cuentas de depósito bancarias, acciones, ETF’s CFD’s Bonos, Unit Link’s, Fondos de Inversión…).

Esa herramienta no es otra que la inversión en ORO FISICO MONETARIO

.

- Conoce más: Oro y plata en tu patrimonio como protección

Pues bien, en esta entrega vamos a ver cómo estar siempre, con paciencia, perseverancia y con la cabeza fría, en una posición ganadora sea lo que sea que ocurra “ahí fuera “.

Antes he mencionado el ORO FÍSICO DE INVERSIÓN como herramienta de protección o instrumento de salvaguarda patrimonial, algo así como la vacuna lo es en el mundo sanitario contra la infección por Covid. Un atento lector se habrá percatado de que el ORO mencionado en esta edición lleva apellidos, apellidos que son FÍSICO y de INVERSIÓN.

Efectivamente, al incluir la palabra FÍSICO al lado de Oro, estamos introduciendo la contraposición al ORO DE PAPEL, o lo que es lo mismo, el que se negocia en los ETF’s o cualquier producto financiero.

El primero, el ORO FISICO es un ORO cuya característica fundamental es que es ORO ASIGNADO (Allocated Gold), o dicho de otra manera, el ahorrador / inversor es propietario de su metal precioso porque se le atribuye por contrato una parte, o todo, de un LINGOTE NUMERADO con especificación de la serie correspondiente, determinación del fabricante y la fecha de fundición. Lingote del que es propietario único y exclusivo en la parte proporcional que le corresponda por su inversión.

Quiere decir esto, y es EXTREMADAMENTE IMPORTANTE, que no le afecta lo que se denomina la reserva fraccionaria tan común en el mundo bancario y financiero.

Y ahora, en un inciso, os preguntaréis… ¿qué es la reserva fraccionaria?

Bajo el sistema de la reserva fraccionaria usada en Banca y en los ETF’s en este caso los basados en oro, los bancos o entidades de Gestión Patrimonial no tienen la obligación de mantener el 100% de los depósitos de sus clientes en sus reservas, como tampoco en el caso del ORO respecto a los ETF’s.

De esta manera dichas entidades bancarias o de Gestión pueden prestar la parte de los depósitos que no están obligados a mantener en reservas, es decir, a “vender varias veces” el mismo lingote a muchos clientes hasta un número determinado de ellas, lo que les permite obtener beneficios y remunerar los depósitos de las cuentas bancarias, o pagar unos “intereses” a los suscriptores de un ETF basado en oro. Este sistema se sustenta en la asunción de que los depositantes jamás retirarán todo su saldo al mismo tiempo, (si así fuera se produce la falta de liquidez de la que he hablado con anterioridad) como tampoco pedirán la entrega de su lingote o parte de él.

- Conoce más: Los enemigos de nuestro dinero II (Inseguridad de los depósitos)

A este ORO financiero se le conoce por oro NO asignado (unallocated Gold)

Esto NO ocurre cuando hablamos del ORO FISICO, concepto que se contrapone, insisto, al denominado ORO DE PAPEL. No obstante, de esto hablaremos más adelante en las siguientes aportaciones.

Bien, ahora toca entrar en el segundo apellido, DE INVERSIÓN. No cualquier oro sirve o se le puede llamar así. Para ello debe reunir unos precisos requisitos que afectan a su PUREZA. Por ley debe cumplir con los estándares de 999,95 milésimas sobre 1.000 gramos al menos. Este ORO FISICO DE INVERSIÓN, para que sea considerado así debe ser certificado por la LBMA, la London Bullion Association, UNICA sociedad a nivel mundial y por convenio internacional, con capacidad para hacerlo.

Los depósitos que facilita CRIPTORO ORO y PLATA son depósitos de oro y plata LBMA, o lo que es lo mismo, metales preciosos de inversión y por ende depósitos monetarios. Con esta certificación estamos transformando nuestros ahorros en DIVISA con convertibilidad en dinero FIAT de forma inmediata en cualquier entidad y cuando lo precisemos.

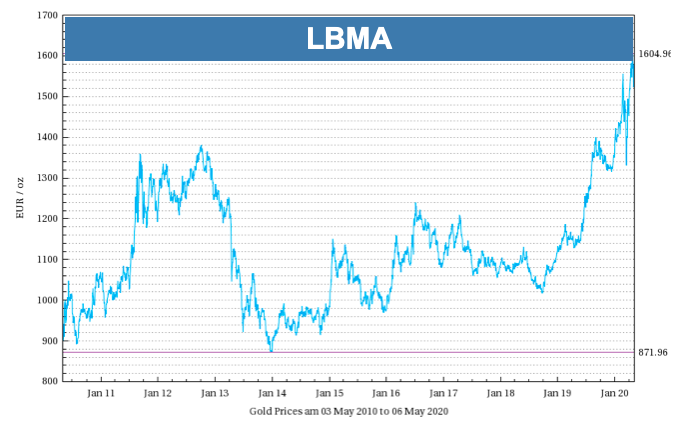

En el gráfico superior podemos observar la evolución del precio del oro en EUROS (€) en los últimos 10 años y así vemos que ha pasado de costar 950 € la onza, a más de 1600 €, un rendimiento del 168, 84 % o un 16,888% de media anual. El resto de conclusiones es patrimonio del apreciado lector.

No obstante, para la siguiente manifestación partiremos de una premisa universal y es que NO existe NINGUN bien o inversión que mantenga una tendencia alcista siempre y en todo momento, ninguna, absolutamente ninguna.

La inversión en ORO FISICO MONETARIO tampoco es una excepción aunque SI HAY UN SISTEMA que, en un horizonte temporal de medio o largo plazo, permite ganar de forma segura y en este caso con mayor razón.

- Conoce más: ¿Ha llegado el momento de las materias primas?

Está claro que el interesado lector podría hacer la más evidente de las objeciones…

– ¿Cómo me puedes decir que ganaré de forma segura, si, según el gráfico de cotización de la LBMA, hubiera invertido mis ahorros entre junio del 2011 y enero del 2013, hubiera tenido que esperar al menos 8,5 años para recuperar mi inversión con el consiguiente coste de oportunidad y pérdida de valor adquisitivo de lo depositado?

¡Cierto! Visto así mi anterior argumentación no tiene mucha defensa…realmente NO. Aquí es necesario recordar, no obstante, que en el mercado del ORO FISICO DE INVERSIÓN estamos en un mercado sin RIESGO DE CONTRAPARTE, riesgo que ya conocemos porque hemos hablado de él en el comentario anterior.

Para ver las cosas desde una perspectiva diferente y en el sentido manifestado, hagamos un ejemplo de inversión en condiciones aparentemente adversas.

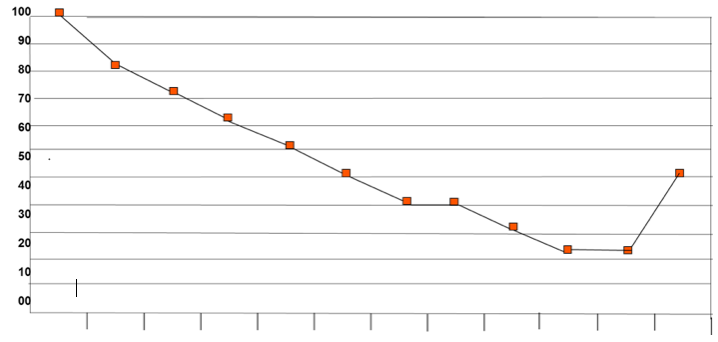

De acuerdo al gráfico, imaginemos que empezamos en un momento determinado al que llamaremos posición 1 o inicial, con una aportación tipo de 100 € aunque es obvio que puede ser una cantidad mayor.

Por otro lado, NO sabemos el precio del oro a la entrada a la inversión NI TAMPOCO NOS DEBE IMPORTAR en un horizonte mínimo de 3 años en adelante porque no somos “traders” sino ahorradores a medio y/o largo plazo

A pesar de que el oro está bajando, nos hemos marcado una cantidad fija en periodos de cadencia determinada, y seguimos con nuestra férrea voluntad, aquella de la que hablábamos al inicio de estos post, con 100 € cada vez. Sucesiva y continuadamente nuestras aportaciones se han transformado en un mantra, desoyendo quizá las expresiones bienintencionadas de nuestros allegados “expertos” que nos desaconsejan esa inversión “a pérdida”.

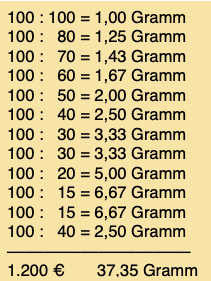

Al final del periodo tipo temporal marcado, habréis invertido un total de 1200 € en un año y observado simultáneamente que siempre llega el momento de una mínima recuperación.

Al final del periodo tipo temporal marcado, habréis invertido un total de 1200 € en un año y observado simultáneamente que siempre llega el momento de una mínima recuperación.

A este respecto, me permito llevaros al gráfico del LBMA en el momento más delicado, cuando la entrada se produce en el periodo citado líneas arriba de junio del 2011 y enero del 2013. Sigamos imaginando que el cuadro que veis correspondiese a aquellas fechas.

Como decía, dos ahorradores simultáneos en el tiempo donde el primero invirtiera de una sola vez se encontraría con la necesidad de una larga espera para la recuperación de su inversión, como ya he manifestado antes.

Sin embargo, el segundo ahorrador del mismo tiempo que hubiese gestionado su patrimonio con compras regulares en idéntica cantidad, se encontraría que cuando el oro estaba bajando en precio, la CANTIDAD de su depósito aumentaba y, al contrario, con igual inversión aumentaba el VALOR de su depósito si el oro subía.

Esto es lo que se denomina un sistema WIN-WIN

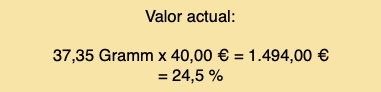

Al final, si este segundo ahorrador decide vender la totalidad del oro acumulado, incluso con una cotización del 60 % inferior de cuando empezó, su rendimiento final es del 24,5% de modo que sus 1.200 € se han transformado en 1494 €

A aquellos que ya tengáis un depósito en oro y/o una combinación de metales preciosos, ENHORABUENA…siendo así, os invito a comprobar por vosotros mismos las bondades del sistema de la inversión periódica.

A los que aún no lo tenéis, CRIPTORO ORO y PLATA os brinda la excepcional oportunidad de protegeros y rentabilizar de manera eficiente el esfuerzo de vuestro trabajo.

Jaime MARTINEZ-BURGOS.

Director de CRIPTORO ORO y PLATA